")

MONDSEE-TREUHAND

... weil Erfolg kein Zufall ist!

Einheitliche Lösung für Reihengeschäfte

Die EU hat sich auf eine gemeinsame Regelung in Sachen Reihengeschäfte ab 2020 geeinigt. Bisher haben die EU-Staaten die bewegte Lieferung unterschiedlich interpretiert. Für Österreich ändert sich nicht sehr viel, da die EU weitgehend der österreichischen Interpretation folgte.

Die EU hat sich auf eine gemeinsame Regelung in Sachen Reihengeschäfte ab 2020 geeinigt. Bisher haben die EU-Staaten die bewegte Lieferung unterschiedlich interpretiert. Für Österreich ändert sich nicht sehr viel, da die EU weitgehend der österreichischen Interpretation folgte.

Ein Reihengeschäft liegt vor, wenn mehrere Unternehmer über einen Gegenstand Umsatzgeschäfte abschließen und der Gegenstand unmittelbar vom ersten an den letzten Abnehmer in der Reihe befördert oder versendet wird.

Zwischenhändler

Das Umsatzsteuergesetz definiert ab 2020 den Begriff „Zwischenhändler“. Das ist ein Unternehmer

- innerhalb der Reihe (nicht Erster oder Letzter),

- wenn er die Ware befördert oder versendet.

Ohne Transport bleibt es beim Begriff „Mittlerer Unternehmer“.

Der Zwischenhändler hat nun ein Gestaltungswahlrecht – er kann die UID-Nummer des Abgangsstaates oder des eigenen Staates benutzen. Durch die Benutzung der UID-Nummer des Abgangsstaates, erfolgt die bewegte Lieferung durch den Zwischenhändler und er kann eine steuerfreie innergemeinschaftliche (ig) Lieferung ausführen.

Wer befördert oder versendet?

Auch hier gibt es eine Änderung. Bis Ende 2019 ist ausschlaggebend, wer die Beförderung oder Versendung beauftragt. Ab 2020 ist relevant, auf wessen Rechnung der Transport passiert. Damit sind nun EU-weit die vereinbarten Incoterms auch für die Umsatzsteuer relevant.

Wird der Transport unterbrochen, so wird auch die Reihe unterbrochen.

Mit Beispielen wird es einfacher

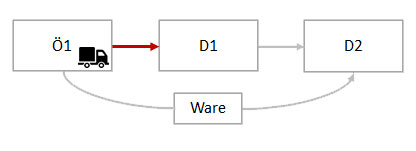

Beispiel 1: Der erste Lieferer befördert oder versendet

Lösung: Ö1 hat die bewegte Lieferung und kann eine steuerfreie ig Lieferung durchführen. D1 und D2 liefern in Deutschland mit deutscher Umsatzsteuer.

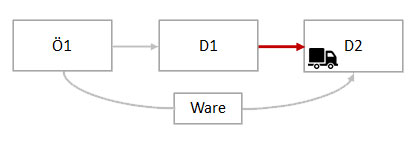

Beispiel 2: Der letzte Abnehmer befördert oder versendet

Lösung: Die Lieferung an D2 ist die bewegte Lieferung. D1 kann eine steuerfreie ig Lieferung durchführen, wenn er mit einer nicht-deutschen UID-Nummer auftritt. Ö1 liefert in Österreich mit österreichischer Umsatzsteuer.

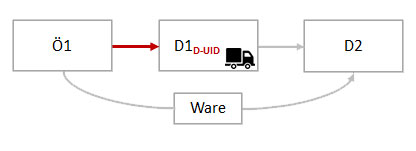

Beispiel 3: Der Zwischenhändler befördert und versendet

Lösung: Die Lieferung an D1 ist die bewegte Lieferung. Ö1 kann eine steuerfreie ig Lieferung durchführen. D1 liefert in Deutschland mit deutscher Umsatzsteuer.

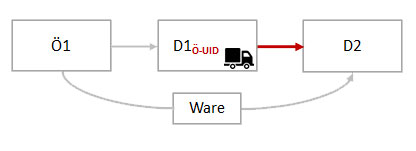

Beispiel 4: Der Zwischenhändler befördert und versendet und benutzt die UID-Nummer des Abgangsstaates

Lösung: D1 hat die bewegte Lieferung und kann eine steuerfreie ig Lieferung durchführen. Ö1 liefert in Österreich mit österreichischer Umsatzsteuer.

Elektronische Schnittstelle (Online-Plattformen)

Erfolgt der Versand via Online-Plattform (z.B. Amazon), so erfolgt die bewegte Lieferung durch den Plattformbetreiber.

Über diese Änderung berichten wir gemeinsam mit einem generellen Überblick über die umsatzsteuerliche Neuregelung des Versandhandels ab 2021 in einem unserer nächsten Newsartikel.

Dieser Beitrag ist urheberrechtlich geschützt und ohne Gewähr.

- Details

- Veröffentlicht: 27. November 2019

MONDSEE-TREUHAND Wiedlroither GmbH

Alfred-Jäger-Weg 4 | A-5310 Mondsee

Tel.: +43 6232 40 80 - 0, Fax: +43 6232 40 80 - 22

E-Mail: office@mondsee-treuhand.at

https://www.mondsee-treuhand.at